车库里停满豪车

酒窖里装满名酒

还有专门为家里三个小孩准备的糖果间...

卧室

餐厅

浴室

装的全是大落地窗,用的是防弹玻璃

还有各种娱乐室,家庭影院,户外场所等。

这9千万的豪宅,该有的配置一样不少。

不过,让媒体颇感意外的是,以Jay-Z和Beyoncé这样的身家,买下这套房还是贷款的。

首付3520万美元,贷了60%的款,利率是3.4%。

这和我们对于明星大腕的认识有不小的出入。据福布斯2017年的统计,Jay-Z和Beyoncé总资产大概有12.5亿美金,现金方面,去年一年Jay-Z赚了4.2千万美金,Beyoncé赚了5.4千万美金。一套不过9千万的房产当真全款买不起?想来也不是的。

事实上美国的千万乃至亿万富翁贷款买房早已成为一种趋势,比如加拿大亿万富翁Daryl Katz同在加利佛尼亚州同年买下的8500万别墅,也贷了近5000万美金的款。

这些北美的明星大腕大富豪,虽然钱多,但是人并不傻。

如果动用杠杆买房对自己的确有利可图,那么何乐而不为呢?

就拿Beyoncé和Jay-Z来说,一套加利佛尼亚房产价值9千万美金,算它年增长率为5%,也就是一年房价可以增值4.5百万美金。

借贷60%,也就是首付要付3.6千万。这笔钱在今年的投资回报率就高达12.5%。而事实上,房产市场的明星溢价情况非常普遍,5%的年增长只是一个保守估计。

只要Beyoncé和Jay-Z能够用剩余的5.4千万美金尾款创造高于利息3.4%的投资回报,那么贷款对他们而言就是净赚。在如今的美国,股市长牛达10年之久,实体企业遍地开花,达到这么一个收益率其实不算难。

而借款的银行呢?一方面稳定收款巩固现金流,降低风险。另一方面可以在每月应还款项中提前分配利息成分,以规避借款方提前还款的损失,双赢。

当然,这一切的前提都要建立在一个稳定的市场和稳定的经济环境之上。如果时局动荡,经济不景气,货币存在大幅贬值的风险,利息增高,那贷款又是一个不太划算的选择了。

这模式放在英国,更加划算

美国的明星大腕亿万富翁都在贷款买房,这种模式在英国也可行吗?

可以说在贷款买房这块英国只会比美国更加划算。

首先是基准利率,美国联邦基准利率1.75%,英国央行新调整之后的基准利率只有0.75%,少了整整一个点。其次美国作为全球经济的风向标,不得不经常调整利率以应对经济形势的变化,这就导致借贷方只能选择抬高利率规避风险。借贷人在美国贷款买房,需要还的利息也就变得比英国更多。

下图美国的平均利息曲线,到2018年几乎所有的贷款产品利率都在4%以上。3.4%这样的超优惠利率恐怕也只有Jay-Z,Beyoncé这种具有绝对偿还能力的富豪们才能贷到。

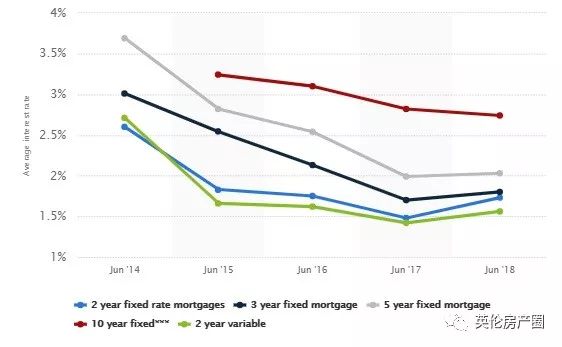

而英国的主流贷款产品基本上都在2%以下,处在历史低位。除了下图红线的2年fix达到了2.75,相比美国,贷款的成本非常低廉。

投资方面,英国银行等金融机构对于房贷审核非常严格,不但审你人,还要审你要贷款的房。

什么意思呢?就是说如果该楼房在当地的月租金如果不足以cover银行贷款的话,银行是不会把钱贷给你的。

也就是说,用于投资的房产只要你能贷到款,那么你只需要出一个首付,然后把房子委托给租房中介之后就不用管了。后续的房贷你一分钱都不用掏,收的租金就可以偿还贷款,而且还有盈余。

同样一套9千万英镑的房产,如果你贷款60%,出3.6千万的首付持有十年,同样以每年增长5%计,十年之后这笔3.6千万的投资可以为你带回157%的丰厚回报,还没算每月多余的租金。

即便我们保守一点,以3%的年增长率来计算,10年你也能获得86%的收益,如果再算上每月收到的多余租金,绝对可以跑赢市面上大多数的投资产品。

所以,贷款买房如此实惠,何乐而不为?

——————————

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...